三井住友銀行のv000000って不正利用?40代が5日で全額返金された体験談

「デビットカードって不正利用されたらどうなるの?」

そんなこと、考えたことありませんでした。

でも2022年3月、実際に起きたんです。

わたしの口座から121,660円が、身に覚えのない買い物で引き落とされていました。

この記事では、発覚から全額返金までの5日間の記録と、今すぐできる予防策をまとめています。

同じ状況に陥ってパニックになっている方に、少しでも役立てばうれしいです。

気づいたのは「たまたま」だった

2022年3月16日の朝のことです。

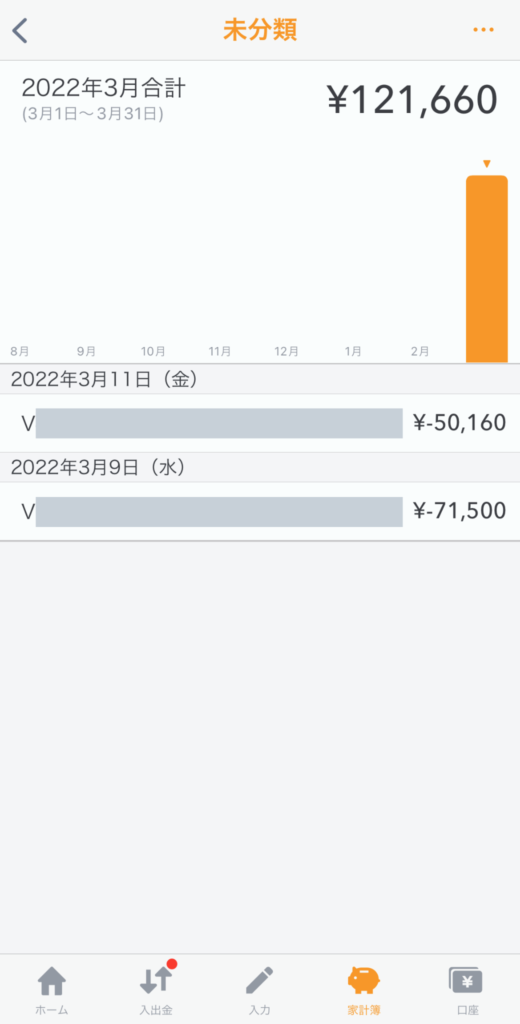

いつものように家計簿アプリ「マネーフォワードME」を開いて、今月の支出をチェックしていたとき、未分類の支出が今月の出費の約半分を占めていることに気がつきました。

ひとつずつ確認して消し込んでいくと、どうしても心当たりのない支出が2件残りました。

合計121,660円。

急いでAmazon・楽天・その他のECサイトの購入履歴を確認しましたが、該当なし。

その日のスケジュールを振り返っても、外出すらしていない。

次にネットバンキングで明細を確認すると、「V000000」という表示だけが残っていました。

この時点では、どこでどう使われたのかはまだわかりません。

三井住友銀行の「V000000」とは

三井住友銀行の明細に「V+6桁の数字」と表示されているのは、SMBCデビットカードでの利用を意味します。ショッピングまたは海外ATMで使われたということです。

わたしは海外にいないので、何らかのショッピングで使用されたのは間違いない。でも、どこで使われたのかはこの時点ではまだわかりませんでした。

三井住友銀行のホームページには「ご利用から一週間ほど経過すると、利用店舗名が確認できます」と書かれています。ちょうど1週間が経過したタイミングだったため、店舗名まで判明したのです。

それが「ヘルメット」「防犯カメラ」を扱うオンラインストアでした。

ヘルメットなんか買わないし…😤

防犯カメラなんか買わないし…😤😤

デビットカードの不正利用されました😭

#不正利用

思わずツイートせずにはいられませんでした。

不正利用が発覚したら、まずやること

ステップ1:デビットデスクへ連絡してカードを止める

不正利用を確信したのは朝7時半。でも三井住友銀行のデビットデスクの受付は10時から。

もどかしかったですが、その間に手元にある情報を整理しました。

- デビットカード本体

- 不正利用と思われる明細のスクリーンショット

- その日のスケジュール(アリバイ確認用)

10時ちょうどに電話をかけると、混み合っていて約10分待ち。

つながった後は本人確認(カード番号・氏名・生年月日・住所)を経て、不正利用の申告をしました。

今はアプリのチャットボットが24時間対応しているので、気づいた瞬間にアクセスできます。

電話がつながった後、わたしはひとつだけ質問をしました。

デビットカードの決済はどのように行われるのですか?

実際カードはここにありますが、カードを持ってなくても使えるのですか?

オンライン決済や現地決済のときに使われます。

手元になくても利用できる可能性はあります

つまり、カードそのものが手元にあっても意味がない。

番号と名前が漏れていれば、オンラインで使われてしまうということです。

この後、窓口の方に勧めてもらったのが「通知設定の見直し」と「カード利用設定」の2つです。

通知設定は、デビットカードが利用されたときにプッシュ通知が届く機能。

わたしは「10万円以上」に設定していたため、7万円・5万円の不正利用に気づけませんでした。

自分の利用頻度に合わせて、金額を下げておくことをおすすめします。

カード利用設定は、使わないときにカード機能そのものをOFFにしておく機能です。

三井住友銀行アプリならワンタップで切り替えできます。

今回はオンライン決済での不正利用だったため、この設定をONにしました。

ステップ2:調査結果を待つ(思ったより早かった)

申告の翌日、デビットデスクから折り返しがありました。

「不正利用の可能性が高いため、セキュリティデスクにて調査します。

通常1か月半程度かかります」とのこと。

1か月半か……と覚悟していたのですが、4日目に電話がきました。

担当者

ご迷惑をおかけして申し訳ありません。

不正利用が確認できましたので、返金の手続きをとります。どちらもお客様の名前でオンライン決済で利用されていました。

4日で結果が出たことに、正直驚きました。

どこで、どのように情報が漏れたのかは教えてもらえませんでしたが、それはこれから警察が調査することになるとのことでした。

最後にもう一つだけ確認しました。

オンライン決済ということは、

このカード情報は出回ってしまっているということですか?

担当者

何らかの形で番号とお名前が出回っていることは確かだと思います。

お手数ですが、カードの再発行をお勧めします。

ステップ3:返金される

返金の連絡を受けた翌日、土日をはさんでいたにも関わらず、口座には121,660円がきちんと振り込まれていました。

問い合わせから返金まで、わずか5日。迅速な対応に本当に感謝しています。

不正利用を防ぐために、今すぐできること

「不正利用を100%防ぐことはほぼ不可能」というのが、今回で痛感したことです。

ネットショッピングで使っていないカードでも被害に遭う。

つまり、防ぐよりも「早く気づける仕組み」を作ることの方が大事だと実感しました。

40代女性は、キャッシュレス化の波に乗りつつも、セキュリティ設定を細かく見直す習慣が少ない傾向があると感じています。わたし自身もそうでした。

- 「通知がうるさいから」と通知設定をオフにしている

- 「面倒だから」とアプリの設定を初期値のまま使っている

- 「そのうち」と思って口座チェックを後回しにしている

でも、不正利用犯はそういった「隙」を狙ってくるんです。だからこそ、仕組みとして対策しておくことが大切です。

家計簿アプリで資産を一元管理する

今回わたしを救ってくれたのは、マネーフォワードMEです。

口座の残高をこまめにチェックする習慣がなくても、支出の「未分類」が増えれば気づけます。

週に一度、日曜の夜に未分類支出をざっと確認する習慣をつけるだけで、不正利用の早期発見につながります。

デビットカードの設定を見直す

三井住友銀行SMBCデビットの補償は、連絡された日から60日前までが対象です。

61日以上前の利用は補償されません。

だからこそ、早く気づくことが何より重要です。

まず見直してほしいのが利用限度額の設定。

口座に残高が多いほど、被害が大きくなります。

利用頻度が低いなら、使わないときはカード機能をOFFにしておくのが最も確実な予防策です。

口座を目的別に分ける

今回不正利用されたのは、ネット決済に使っていない事業用口座でした。

どのタイミングでカード情報が漏れたのかは今もわかっていません。

「ここまで徹底していても起きる」というのが現実です。

だからこそ、被害が出たときに最小限で抑えられる構造にしておくことが大切です。

貯蓄用口座のデビットカード機能はOFFにしておく。

それだけで、万が一の被害額をぐっと抑えられます。

セキュリティデスクの番号を電話帳に登録しておく

不正利用に気づいたとき、一番困ったのが「どこに電話すればいいか」がすぐわからなかったことです。

今すぐ、自分が持っているデビットカードのセキュリティデスクの番号をスマホの電話帳に登録しておいてください。

パニックのときほど、番号が見つからないものです。

デビットカードのメリット・デメリット

今回の経験をふまえて、あらためてデビットカードとの付き合い方を考え直しました。

メリットは明確で、口座残高の範囲内でしか使えないので使いすぎを防げること、即時引き落としで家計管理がしやすいこと、審査なしで持てることです。

一方でデメリットも正直に言うと、不正利用されると即座に口座から引かれること、補償期間がクレジットカードより短いこと(60日)、口座残高が多いほど被害リスクが高まることです。

むしろ大事なのは使い方の整理だと思っています。

クレジットカードをまだ持っていない方は、年会費永年無料の楽天カードから始めるのがおすすめです。

最後に

この記事を読んでいる方の中には、「明細に見覚えのない引き落としがある」と不安で検索してたどり着いた方もいるかもしれません。

大丈夫です。

わたしも最初はパニックになりました。

でも、すぐに銀行へ連絡すれば、ほとんどの場合は全額返金されます。

まず明細を確認して、心当たりがなければ今すぐデビットデスクに連絡してください。

この経験をきっかけに、お金の管理の仕組みを整えられたのは、むしろよかったと思っています。

不正利用は他人事ではありません。

でも、正しい対策を知っていれば、被害を最小限に抑えられますよ。

まとめ:不正利用に備えて今すぐやること

「対策しなきゃ」と思いつつ、後回しにしがちなのがセキュリティ設定です。

でも、やることはシンプルです。5つだけ。

どれか一つでも今日中に対応できれば、それだけ安心が増えます。

特に5番のセキュリティデスクの番号登録は、1分でできます。

まずそこから始めてみてください。