新しい生活に合わせて銀行口座の開設をしたり、クレジットカードを作ったりする人も増えるのではないでしょうか。

キャッシュレス決済の普及により、決済方法も多様化してきました。

Twitterでは呟きましたが、今回「デビットカードの不正利用」という被害を受けました。

ヘルメットなんか買わないし…😤

— まるこ@40代独女/ブログ5か月目 (@marumaruko40) March 16, 2022

防犯カメラなんか買わないし…😤😤

デビットカードの不正利用されました😭#不正利用

キャッシュレス決済の怖さを知ったということもありますが、

世の中の流れを見ても、利便性を考えてもキャッシュレス決済を拒否して生活をすることはもう難しい。

それであれば、ちゃんとそれぞれのサービスを理解をして、正しく付き合っていこう思い、この記事を書いています。

正直、今回被害にあった「デビットカード」ですが、発行時に銀行に勧められただけで、よく考えずに作ったようなところもありました。(銀行側を責めているわけではありません)

ここ10年以内で新たな口座を作った方は知っている方も多いのかもしれませんが、

それ以前の方はおそらく普通の「キャッシュカード」を使っている人も多いのではないでしょうか。

まだまだマイナーではあるものの、最近普及しつつあるデビットカード決済についてご紹介します。

キャッシュレス決済の動向

デビットカードについて紹介する前に、キャッシュレス決済の動向を見ていきたいと思います。

日本銀行決済機構局が発表している「キャッシュレス決済の現状」(2018年)によると、グローバルな情報技術革新やスマートフォンの普及により、キャッシュレス決済については日本に限らず世界全体で拡大をしてきています。

とくに、このコロナ禍で現金を直接触らないという利点もあり、キャッシュレス決済はさらに拡大しているものと思われます。

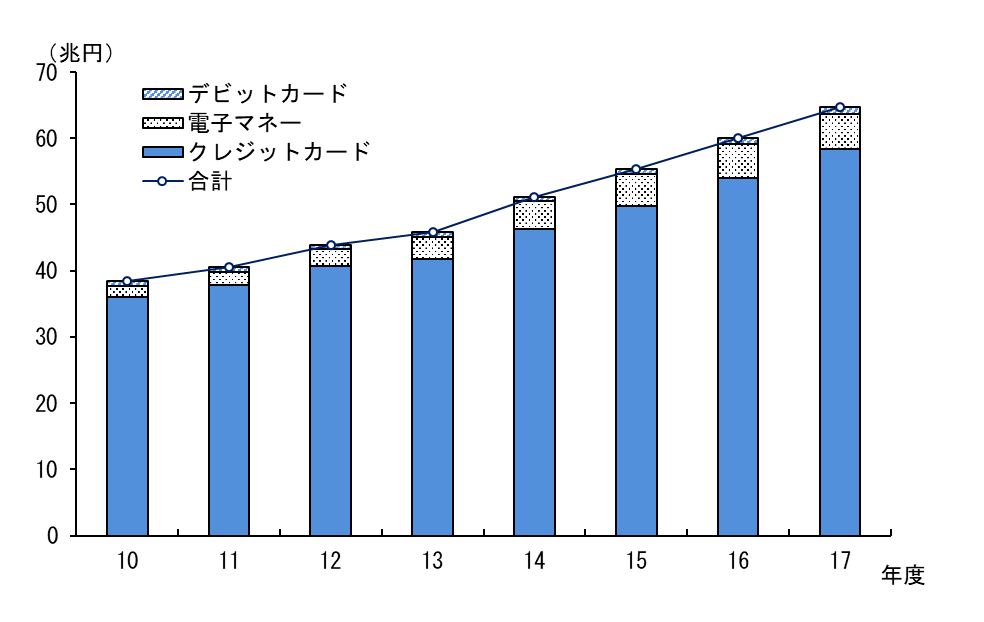

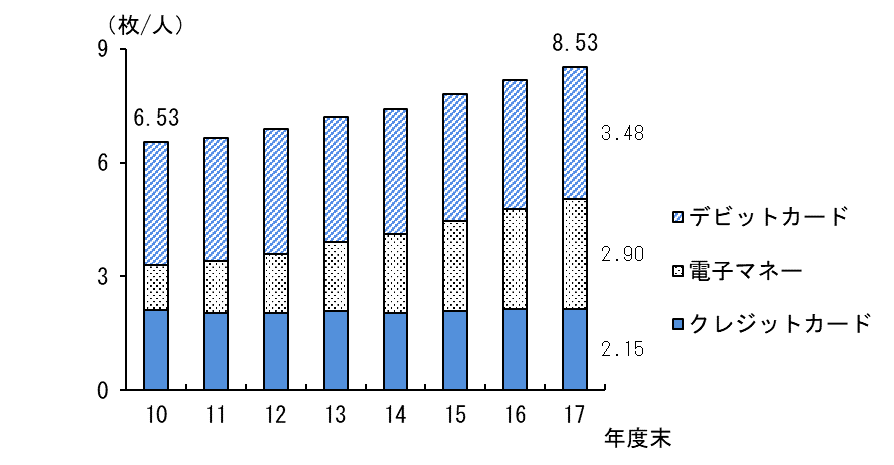

前に記載した日本銀行の調査によると、決済金額でみると、クレジットカードがキャッシュレス決済全体の約9割を占めているものの(図1)、保有数別にみると、デビットカードの保有枚数が1番多い(図2)という興味深い結果でした。

2018年の調査ですので、それ以降はもっとデビットカードが普及しているものと思われます。

では、なぜこんなにもデビットカードが普及しているのでしょうか?

デビットカードとは何か

デビットカードとは何か、もう少し見ていきましょう。

日本で発行されているデビットカードには、J-Debitと国際ブランドデビットカードの2種類があります。

1999年から利用が可能となっており、もともと発行されていた銀行の「キャッシュカード」を専用の読取端末を設置している店舗で利用できるようになりました。

私も、家電量販店でデビットカード決済というものを始めて知ったように思います。

銀行口座から支払いができるので、大きな金額のものを買うときに現金を持ち歩くことが必要ないことや、J-Debitでの利用の場合、現金扱いと同等のポイント還元を受けられることなどができるなどができました。

国際ブランドデビットカードとは、VISA、JCBなどの国際的クレジットカード・ブランドが提供する決済サービスの基盤を利用するもので、店舗だけでなく、インターネット決済などでも利用できます。

銀行のカードにVISAなどのロゴが入っているカード、銀行口座の利便性を高める取り組みとして2016年以降確実に規模は拡大しています。

デビットカードとは、カードを利用すると同時に、紐づいている銀行口座から利用代金が引き落とされるカードです。

クレジットカードは1か月でまとめて引き落としがされますが、「利用時に即引き落とし」というのが大きな違いです。

他にも違いがありますので、クレジットカードとの違いを見ていきましょう。

デビットカードとクレジットカードの違い

デビットカードとクレジットカードの違いを簡単にまとめました。

| デビットカード | クレジットカード | |

| 審査の有無 | なし | あり |

| 利用限度額 | 口座の残高 | あり(個々により異なる) |

| 支払の時期 | 即時引き落とし | 後日引き落とし |

特に大きく異なるのが、この3点です。

クレジットカードのように審査がないため、とにかく早く簡単に作りたいという人は、デビットカードがおすすめです。

それでは、次にメリット・デメリットという視点から見ていきたいと思います。

デビットカード利用のメリット

デビットカードのメリットを見ていきましょう。

メリット①即座の引き落としのため、使い過ぎを防げる

上でもまとめたように、デビットカードの利用額は、引き落とし口座の残高となります。

残高以上は引き落とすことができないので、使い過ぎを防ぐことができます。

言い換えれば、残高があればその分引き落としができるということ。

クレジットカードと違って、自分で縛りをかけることができます。

メリット②デビットカード利用でもポイントがつく

デビットカードの種類にもよりますが、利用額に応じてポイント付与があります。

デビットカードでの支払いは、現金支払いと同じような考え方ですが、

ポイントが付与されるのであれば、デビットカードの支払いのほうが現金払いよりお得ですよね。

また、家電量販店などの場合、クレジットカード利用ではポイント還元率が下がってしまいますが、J-Debitでの利用であれば、現金と同じポイント還元を受けることができますので、口座の残高に余裕がある人であれば、絶対にお得です。

メリット③クレジットカードが作れない人でもつくれる

クレジットカードについては、審査があるので、個人の状況で審査が通らない人もいます。

特に、フリーランスの方などは審査が通りにくかったりしますので、クレジットカードを作るのであれば、フリーランスになる前に準備をしたほうがいいということもあります。

また、審査が通ったとしても、最初のころは限度額が低く、使い勝手がイマイチなんていうことも。

その点、デビットカードは審査がありませんので、銀行口座開設と同時に発行が可能です。

現金を持ち歩きたくないという人にはやはりメリットが大きいですよね。

デビットカード利用のデメリット

次にデメリットを見ていきましょう。

デメリット①:口座残高以上の支払いはできない

引き落とし口座の残高が利用上限なので、使い過ぎを防げる反面、それ以上の支払いはできないということがデメリットにもなります。

また、分割払いやキャッシングなどもできません。

商品の買い付けや立替えをするなど、後にお金が入ってくる場合はその分の資金を自分であらかじめ口座に用意しておく必要があります。

買い物など、残高次第では緊急時に対応できないというのはデメリットです。

デメリット②:不正利用時のデメリットが大きい

デビットカードでの支払いは、即時銀行口座から引き落とされるということは、上でもお話しました。

ということは、不正利用されたときには、その時点で間違いなく自分の預金口座から現金がなくなるということです。

デビットカードも紛失・不正利用時の補償制度があることがほとんどですが、問い合わせをしてから、調査、返金まで1か月半以上かかることがほとんどのようです。

私の場合は、とても早く対応していただいたのでよかったですが、場合によっては他の支払いなどに影響が出てしまう恐れがあります。

デビットカードを作ったほうがいい人はこんな人!

最後に、デビットカードを作ったほうがいい人をメリット・デメリットをふまえてお伝えします。

カード利用に慣れていない人

2022年4月から成人年齢が引き下げとなり、18歳以上であればクレジットカードの発行ができるようになりました。

しかし、はじめのうちは、使い過ぎなど心配という方も多いと思います。

そんな人は、まずデビットカードでカード利用の感覚を養ってみてはいかがでしょうか。

やはり現金で支払いをする感覚と、キャッシュレスで支払いをする感覚は全く違います。

ついつい…というのが心配な方は、まずはデビットカードからカード利用生活を経験してみてください。

アプリなどとの連携をきちんと管理できる人

デメリットでもあげたように、デビットカードの不正利用は即時に現金が引き出されてしまうので、危険な部分もあります。

そんな不正利用対策で、ほとんどの銀行ではデビット利用をスマートフォンなどで管理できるようにしていています。

使うときだけアプリで使用を解除するというように管理をすることができる人は、デビットカードの良さを活かして、安全に利用できると思います。

まとめ

時代の流れで便利なツールもどんどん増え、お金の使い方も変化しています。

お金を支払うという行為は、日常生活を送るうえで切っても切り離せない行為です。

便利な分、リスクもありますが、そのリスクばかりを気にしていていてはいけないと思います。

メリット・デメリットをしっかりと理解したうえで、自分の生活に取り入れてみてください。

https://hitorimilife.com/%e3%80%90%e4%bd%93%e9%a8%93%e8%ab%87%e3%80%91%e3%83%87%e3%83%93%e3%83%83%e3%83%88%e3%82%ab%e3%83%bc%e3%83%89%e3%82%92%e4%b8%8d%e6%ad%a3%e5%88%a9%e7%94%a8%e3%81%95%e3%82%8c%e3%81%9f%e3%82%89%e3%81%a9/