開業届のタイミング/書類の書き方・提出までを徹底解説

ブログやSNSでの副業が少しずつ身近になってくると、考えなければいけないのが、様々な届出関係です。

個人事業主として事業を始めるには、税務署に提出する「開業届」を出す必要があります。

届出を出さなければ罰則があるということはありませんが、所得税法上、開業から1か月以内に提出することとになっています。

出すことでのメリットもありますので、開業のタイミングでしっかり書類を提出できるようにしたいですね。

今回は、初めての方向けの開業届の書き方、手続きについてご紹介します。

開業とは

開業届の書き方を説明する前に、まずは個人事業主としての「開業」について確認をしましょう。

個人事業主は、法人を設立しないで「個人で事業を営む人」です。

事業で収入を得る=「事業所得」がある

この状態を指します。

また、個人事業主が行う「事業」とはどのような仕事なのでしょうか。

反復、継続、独立性がある仕事のこと

単発の仕事は事業所得として扱われない場合もあります。

一定期間、反復して、継続した仕事での所得見込みが立つこつことで「開業」ができます。

開業届書類

開業届はどこでもらえる?入手方法を確認

開業届は、最寄りの税務署で簡単にもらうことができます。

ほかにも、国税庁のサイトから取得することも可能です。

他にも、会計ソフトを契約すると、開業届を作成することも可能です。

会計ソフトと紐づけていると、その後の確定申告時に基本情報の入力の手間が省けますので、その後の作業が楽になります。

このタイミングで検討するといいでしょう。

https://hitorimilife.com/%e3%80%902022%e5%b9%b4%e7%89%88%e3%80%91%e5%80%8b%e4%ba%ba%e4%ba%8b%e6%a5%ad%e4%b8%bb%e3%81%ab%e3%81%8a%e3%81%99%e3%81%99%e3%82%81%e3%81%97%e3%81%9f%e3%81%84%e4%bc%9a%e8%a8%88%e3%82%bd%e3%83%95/開業届はどこに出す?提出する税務署(納税する税務署)を調べよう

「開業届」にも記載をする必要がありますが、開業届は、納税地を所轄する税務署に提出します。

どこに提出したらいいのかわからないという方は、国税庁のサイトで調べることができますので、あらかじめ確認しておきましょう。

開業届の書き方

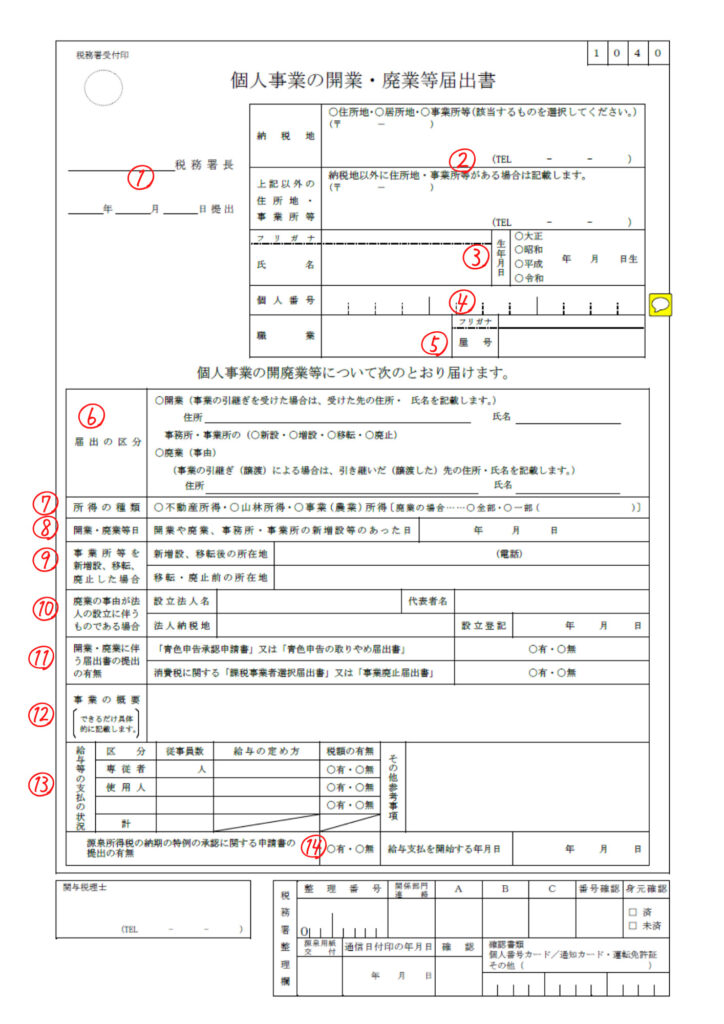

それでは、実際に開業届を見ながら、書き方を確認していきます。

0.届出書について

この書類は、新しい事業を開始したとき、事業用の事務所・事業を新設、増設、移転、廃止したとき、又は事業を廃止したときに提出する書類です。

1.納税するの税務署名、提出日

開業届を提出する納税地を所轄する税務署の名称と、提出する日付を書きます。

この書類は、事業の開始、廃止等の事実があった日から1か月以内に提出することが原則です。

新たに開業する方は、8.で記載する「開業日」から1か月以内の日付にしましょう。

2.納税地/上記以外の住所地・事業所等

「住所地」「居所地」「事業所等」のいずれかを選択します。

どれを選択したらいいのか迷った方は、まずは基本を理解しましょう。

| 住所地 | 生活の本拠となるところ。生活の拠点となっているところが、住居地です。 |

|---|---|

| 居所地 | 居住はしているものの、メインの生活拠点とまではいかないところ。(別荘など) |

| 事業所在地 | 住所地のほかに、事務所として場所を借りて仕事をしているところ。 |

納税地は、基本的に生活の拠点となる「住居地」となります。

ただし、住居地のほかに、事業を営むお店や事務所がある場合は、「事業所在地」を納税地とすることもできます。

ブログ収益やSNSなどで副業をしている方は、自宅とオフィスを兼ねているといえますので、「納税地」に自宅住所を記入し、「上記以外の住所地・事業所等」の欄は空欄で大丈夫です。

電話については、固定電話でも携帯番号でも問題はありません。

3.氏名/生年月日

ご自分の名前をフルネームで記入しましょう。

生年月日も間違えがないように書いてください。

4.個人番号

3で記入した個人のマイナンバーカード(通知カード)に記載されている、マイナンバー12桁を記入します。

5.職業/屋号

職業欄については、特に決まりはありません。

自分が開業する事業に関連し、客観的にその職業がわかる名称であれば大丈夫です。

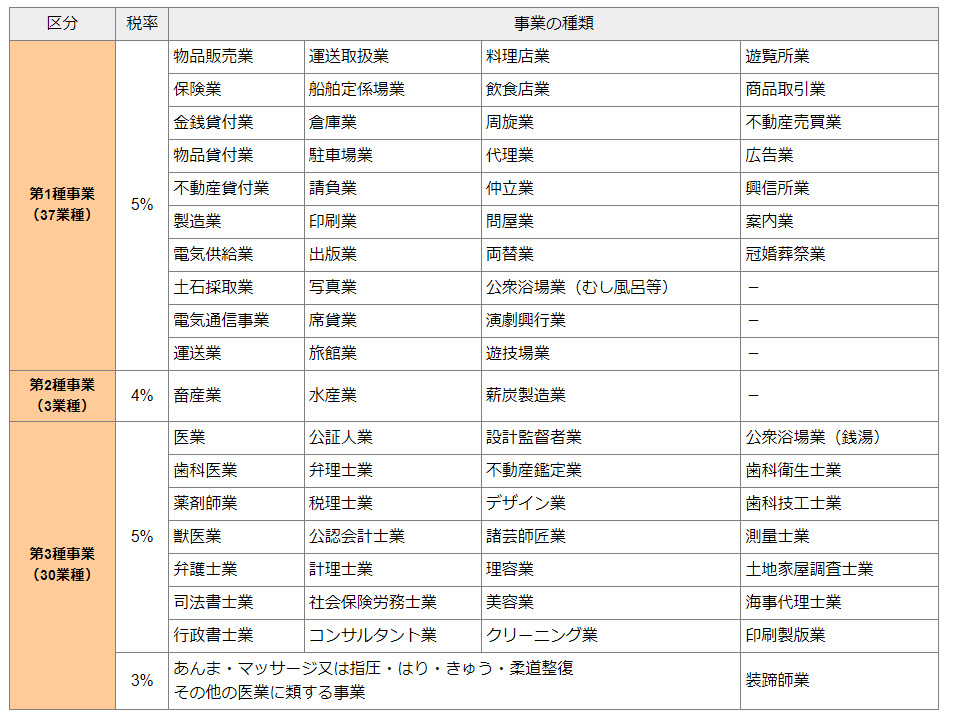

ただし、所得金額に応じて都道府県に収める個人事業税は、業種によって税率が異なってきます。

自分が納税する都道府県のホームページで、個人事業税の税率を確認してみましょう。

屋号については、特になければ空欄でもかまいません。

屋号については、法的につけることは義務とされていませんので、特になければ空欄のままでもかましません。

しかし、会社における「会社名」に相当しますので、付けておくほうがビジネスを営む上で便利です。

個人の人が営む事業のうち、地方税法等で定められた事業(法定業種)に対してかかる税金のことを「個人事業税」といいます。

現在、法定業種は70業種が該当となっています。

(参考)東京都個人事業税/法定業種と税率

6.届出の区分

新規開業の場合は、「開業」を選択します。

事業の引き継いだ場合は、その受けた先の住所・氏名を記入します。

7.所得の種類

記載のある「不動産所得」「山林所得」の方は、該当するものを選択し、それ以外の方は、事業(農業)所得を選択します。

8.開業・廃業等日

開業日については、いつを開業日とするかなどのルールはありません。開業届の提出が、ここに記載する開業日から1か月以内となるので、逆算しても調整しましょう。

また、開業した年に青色申告をしたい場合は、提出期限が決められていますので、税制上のメリットを受けたい方は、あわせて考えましょう。

9.事業所等を新増設、移転、廃止した場合

新規開業の場合は、空欄のままで大丈夫です。

10.廃業の事由が法人の設立に伴うものである場合

新規開業ですので、空欄のままで大丈夫です。

11.開業・廃業に伴う届出の提出の有無

開業の伴い、記載の書類の提出がある場合は、チェックを入れましょう。

12.事業の概要

5.の職業欄で記入した職業に関する事業の内容を具体的に記載します。何をするかがわかるように記載しましょう。

また、青色申告は、ここに記載の事業に関連した収入・支出を申告することになります。

この事業に関係しない支出は経費として認めらないことになりますので、どんな事業をしているのか客観的に他の人が見てもわかるように記入しましょう。

13.給与等の支払いの状況

家族従業員(専従者)や、家族以外の人(使用人)を雇用する場合は、ここに記入します。

自分一人で事業を行う場合は、何も記入しないで大丈夫です。

14.源泉所得税の納期の特例の承認に関する申請書の提出の有無/給与支払いを開始する年月日

13.で給与等を支払う人がいる場合は、源泉税の納付についても考える必要があります。

源泉所得税は原則として徴収した翌月10日までに納付しなければなりませんが、給与の支給人員が10人未満の場合、申請することで年2回にまとめることができます。

納付の手間等を省きたい方は、申請書を提出し、「有」にチェックを入れてください。

源泉所得税の納付の特例は、申請書を提出してから受けることができます。

給与支払いと同時に特例を受けたい場合は、給与支払い開始の前月までに開業届や申請書を提出しましょう。

給与を支払う人がいない場合は、空欄で大丈夫です。

青色申告承認申請書も開業届と一緒に出せるようにしよう

開業届を出すことによるメリットの一つに「青色申告ができる」ということがあります。

確定申告の際に、「青色申告」と「白色申告」の2種類から選べることができますが、青色申告をすると、事業所得から最大65万円の控除を受けることができます。

青色申告には、「開業届」と「青色申告承認申請書」の提出が必要ですので、開業届を出すタイミングで一緒に出せるように準備をしましょう。

青色申告承認申請書類

「青色申告承認申請書」はどこでもらえる?入手方法を確認

青色申告承認申請書は、最寄りの税務署で簡単にもらうことができます。

ほかにも、国税庁のサイトから取得することも可能です。

「青色申告承認申請書」の提出はいつまで?

「青色申告承認申請書」の提出期限についても確認をしておきましょう。

- 1月1日~1月15日に開業→3月15日までに提出

- 1月16日以降に開業→開業から2か月以内に提出

「青色申告承認申請書」に関しては、開業から2か月以内に提出をしないと、初年度は青色申告ができません。(白色申告となります)

税制メリットをしっかり得るためにも、「開業日」「開業届提出日」「青色申告承認申請書提出日」はきちんと整理をして書類作りをしましょう。

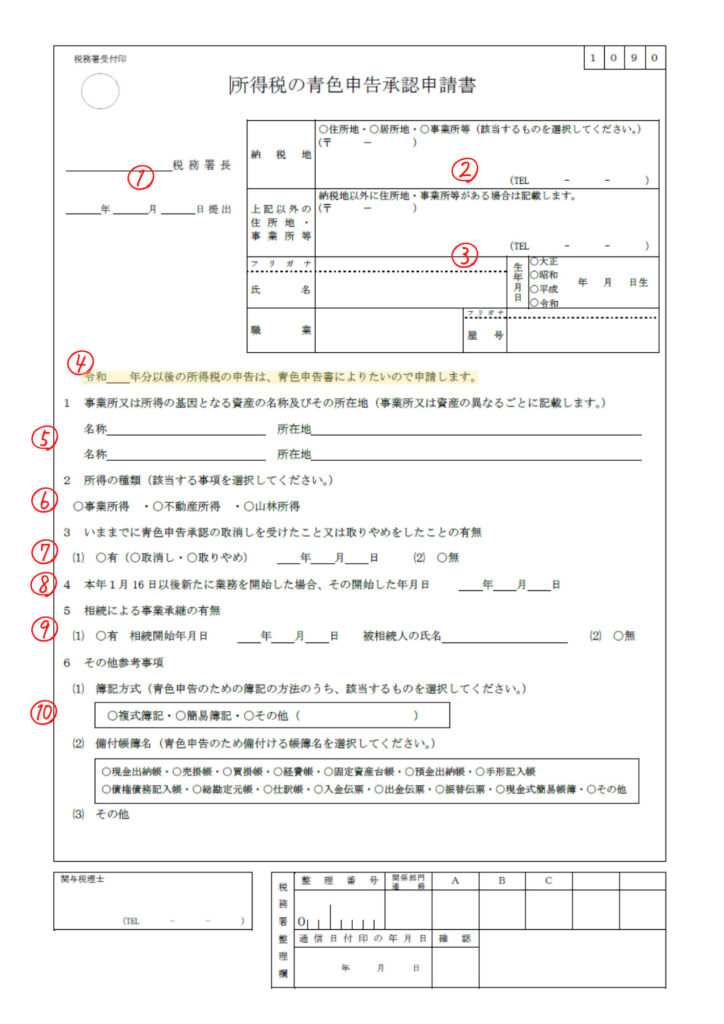

青色申告承認申請書の書き方

それでは、実際に「青色申告承認申請書」を見ながら、書き方を確認していきます。

0.申請書について

青色申告の承認を受けようとする場合に提出する書類です。

1.所轄の税務署名、提出日

納税地を所轄する税務署の名称と、提出する日付を書きます。

「開業届」で記載した税務署と同じと考えて問題ありません。

2.納税地/上記以外の住所地・事業所等

「住所地」「居所地」「事業所等」のいずれかを選択します。

納税地は、基本的に生活の拠点となる「住居地」となります。

ただし、住居地のほかに、事業を営むお店や事務所がある場合は、「事業所在地」を納税地とすることもできます。

ここについても、「開業届」と同じで大丈夫です。

3.氏名/生年月日/個人番号/職業/屋号

ここについても、開業届に記載と同じ内容で記入してください。

4.青色申告を開始したい年度を記入します。

開業から2カ月以内に提出をしないと、次年度からとなります。

5.事業所又は所得の基因となる資産の名称及びその所在地

事務所や店舗などがある場合にその名称や所在地を記載します。

ない場合は、空欄で問題ありません。

6.所得の種類

記載の種類から該当するものを選択します。

こちらも「開業届」と合わせる形で記入をしてください。

7.いままでに青色申告承認の取消しを受けたこと又は取りやめをしたことの有無

過去に取消しを受けたり、取りやめをしたことがある場合は、「有」を選択し、その年月日を記入してください。

それ以外の方は、「無」を選択します。

注意)青色申告の承認の取消し通知を受け、又は「青色申告の取りやめ届出書」を提出した日から1年は承認されません。(審査があります)

8.提出年の1月16日以後事業を開始した場合は、その年月日(開業日)を記入

すでに開業済みという方は、空欄で大丈夫です。

9.相続による事業継承の有無

事業継承がある場合は、「有」を選択肢、相続開始年月日及び相続人の氏名を記入します。

それ以外の方は、「無」を選択します。

10.その他の参考事項

- 65万円の控除を受けたい場合は「複式簿記」を、10万円控除の場合は「簡易簿記」を選択します。

- 65万円の控除を受ける場合は、備付帳簿名として、現金出納帳・売掛帳・買掛帳・経費帳・固定資産台帳・預貯金出納帳・総勘定元帳・仕訳帳を選択します。10万円控除の場合は、現金出納帳のみの選択で大丈夫です。

- 65万円控除を受ける場合の書類を見ると、種類が多くて大変なように思いますが、今では会計ソフトもありますので、積極的に活用しましょう。

- 確定申告を税理士にお願いする場合は、「関与弁護士」の欄に、名前と連絡先を記入します。

開業届等の出し方

「開業届」も「青色申告承認申請書」も納税地を所轄する税務署長宛に提出します。

上で記入した書類に間違いがないか見直したうえで、「控え」と一緒に提出しましょう。

提出方法は郵送・持参どちらでもOK

開業に関する書類は、税務署に送付する場合と、持参する場合があり、どちらでも大丈夫です。

持参をすると、窓口の担当者が内容を確認し、控えに受領印を押して戻してくれます。

開業届を出した証拠として、保管しておきましょう。

また、税務署に郵送して提出するということも可能です。その際は、受領印が押された控えを送ってもらえるように、返信用封筒も同封しましょう。

番号制度に係る税務署への申請書等の提出に関する注意事項

なりすまし等の虚偽申請などの防止のため、税務署では本人確認をされるようになっています。

開業届は書面にマイナンバーも記載していますので、その申請をする本人確認書類の提示又は写しの添付が求められるようなっています。

税務署に持参する際は、本人確認書類も忘れずに持っていきましょう。

郵送する方は、下の台紙に写しを添付して、提出しましょう。

個人事業主が開業届を出していないとどうなる?

開業届の提出期限は、開業した日から1か月以内です。

というもの、出し忘れていたり、出さなくても罰則があるわけではありません。

開業届を出していなくても、収入があれば確定申告することに変わりませんし、逆に青色申告などの税制上の控除を受けられないので、デメリットでしかありません。

期限を過ぎてしまっても、できるだけ早く提出するようにしましょう。

まとめ

開業届の作成、提出は、個人事業主として仕事をする最初の作成書類となります。

せっかくの新たな門出ですので、思い入れをもって書類を作成・提出したいですよね。

開業届を出すとやはり気持ちも引き締まります。

個人事業主として、仕事をしていく以上、納めなければいけない税金などの知識はしっかりと身につけておきたいものです。

仕事の相手に迷惑をかけたりすることがないように、自分の責任で動きましょう。